Le crédit immobilier 2026 s’ouvre dans un contexte de sélection renforcée par les banques. En mai 2026, les barèmes se stabilisent après la remontée de 2023–2024 et l’accalmie de fin 2025, mais l’accès reste conditionné à des dossiers propres, prévisibles et bien structurés. Pourquoi cette vigilance persiste-t-elle et comment mettre toutes les chances de son côté ? Ce guide répond aux questions clés du grand public : ce que regardent vraiment les prêteurs, les repères sur l’apport et l’assurance, la garantie à privilégier, le calendrier pour ne pas rater une offre, et les leviers de négociation qui font encore la différence. Objectif simple : vous aider à transformer une intention d’achat en crédit accepté, avec un coût maîtrisé, sans jargon, et avec des repères concrets applicables dès mai 2026.

Mai 2026 : où en est le marché du crédit et pourquoi les banques restent sélectives

Taux, inflation et obligations : ce qui pilote les barèmes

Après l’emballement des années 2023–2024, la fin 2025 a marqué une stabilisation des barèmes, avec des niveaux observés autour de 3,2%–3,4% sur 20 à 25 ans hors assurance. En mai 2026, la tendance demeure calme : les banques protègent leurs marges et ajustent à la marge selon le coût de l’argent et la trajectoire de l’inflation. Les obligations d’État à 10 ans ont amorcé un plateau fin 2025, contribuant à ancrer les taux. Résultat : un environnement plus lisible, mais pas encore “détendu”. Les offres compétitives existent pour les profils nets et lisibles. Pour les autres, l’exigence reste élevée sur la capacité de remboursement, l’apport et la tenue des comptes, points sur lesquels repose l’acceptation d’un crédit immobilier 2026.

Règles HCSF et filtre bancaire : ce que les dossiers doivent prouver

Le cadre prudentiel pèse toujours sur les décisions : durée maximale de 25 ans (avec tolérance limitée pour des travaux), taux d’endettement cible à 35% assurance incluse, et exigence d’un reste à vivre suffisant. Ce “filtre” n’est pas qu’un calcul mathématique. Les banques analysent aussi la stabilité des revenus, l’ancienneté professionnelle, les éventuels prêts en cours, la capacité d’épargne, et la cohérence du projet. En mai 2026, les comités de crédit veulent des flux réguliers, des comptes propres et une trajectoire budgétaire crédible. Un crédit immobilier 2026 se joue donc autant sur la fiche de paie que sur l’historique bancaire des six derniers mois et la capacité à absorber un imprévu sans dégrader le ménage.

Construire un dossier solide : revenus, apport, épargne et gestion des comptes

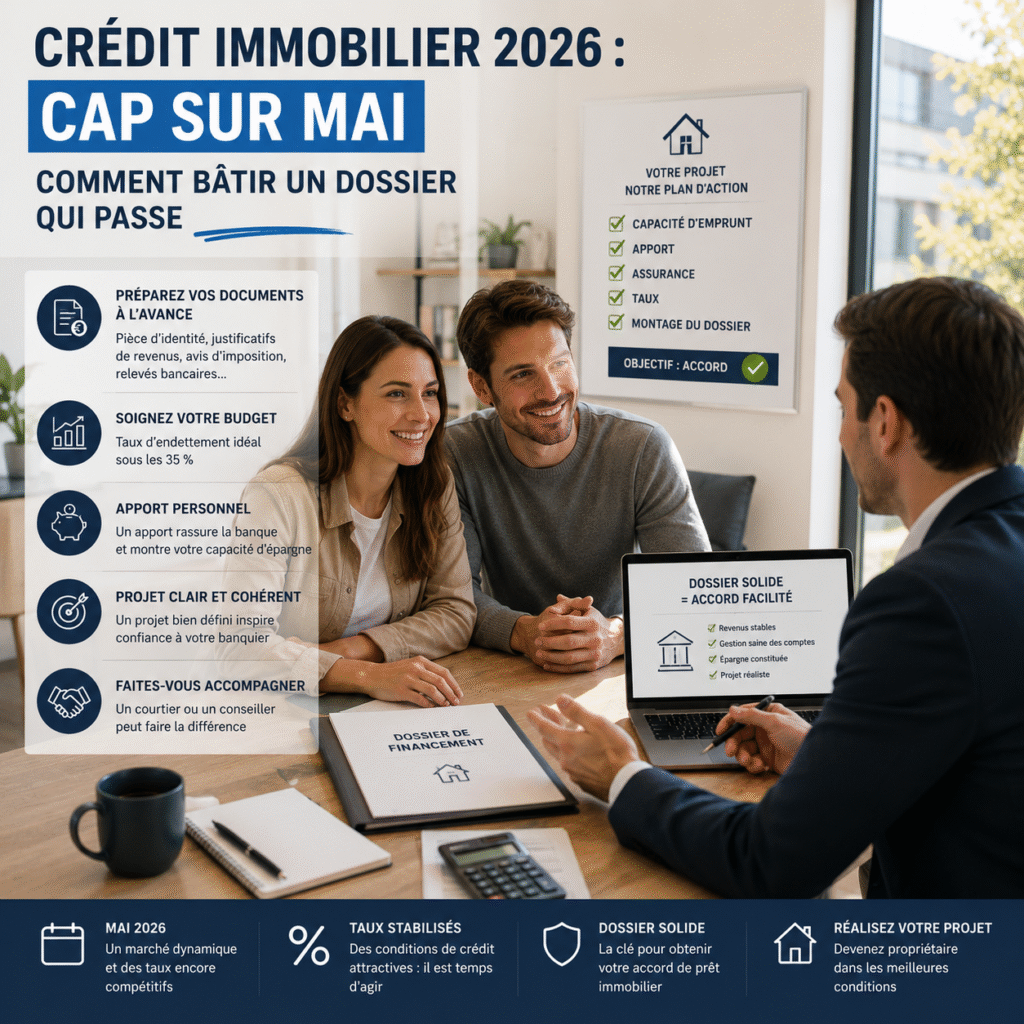

Apport personnel et reste à vivre : les seuils qui rassurent

L’apport personnel n’est pas imposé par la loi, mais il rassure. Viser 10% à 20% du prix facilite l’acceptation, car il couvre les frais (notaire, garantie, intermédiaires) et réduit le montant emprunté. Avec un ticket d’entrée vers 10%, certains profils passent encore, si le reste à vivre est confortable. Le “reste à vivre” est la somme disponible après les charges récurrentes, dont la future mensualité. En mai 2026, un crédit immobilier 2026 est mieux accueilli quand l’emprunteur conserve une marge visible une fois la mensualité payée. Disposer d’une épargne de précaution équivalente à plusieurs mensualités renforce encore le dossier, en démontrant une bonne gestion et un coussin anti-coups durs.

Historique de comptes et stabilité pro : les signaux clés

Sur les extraits de comptes des trois à six derniers mois, les équipes de crédit traquent le découvert récurrent, les retards de paiement, les achats fractionnés multiples et les crédits à la consommation. L’objectif est d’évaluer la discipline financière. Côté revenus, une situation stable (CDI, ancienneté, activité porteuse) apporte un avantage, mais les indépendants peuvent aussi convaincre avec un historique régulier et des justificatifs solides. En mai 2026, soigner ses comptes avant de déposer un dossier est décisif : réduire les dépenses non essentielles, solder ou regrouper des petits crédits si possible, et mettre en avant une épargne active. Cette rigueur rend un crédit immobilier 2026 plus facilement finançable.

Optimiser le coût global : assurance, garanties et durée du prêt

Assurance emprunteur : garanties, délégation et impact sur le TAEG

L’assurance emprunteur couvre les aléas de la vie (décès, invalidité, incapacité) et pèse beaucoup dans le coût total. En 2026, la délégation d’assurance, c’est-à-dire choisir une autre compagnie que la banque pour un contrat équivalent, peut abaisser le TAEG, l’indicateur du coût global du crédit. Plus votre taux d’assurance est bas et adapté à votre profil, plus la mensualité diminue. Attention à l’adéquation des garanties et aux exclusions. Le droit de résiliation facilitée renforce votre pouvoir de négociation. Un crédit immobilier 2026 gagne en compétitivité en comparant l’assurance dès le début, car une économie même modeste sur le taux peut produire une différence sensible sur 20 ou 25 ans.

Caution, hypothèque, frais : choisir la bonne garantie

La banque exige une garantie du prêt. Deux grandes familles existent : la caution (un organisme se porte garant) et l’hypothèque (garantie prise sur le bien). La caution est la plus répandue, souvent plus simple, sans frais de mainlevée en fin de prêt, avec un coût global fréquemment compris entre 0,8% et 1,5% du capital, parfois partiellement restitué. L’hypothèque peut être utile dans certains cas, mais elle implique des frais spécifiques à l’entrée et à la sortie. En mai 2026, analyser le coût total “taux + assurance + garantie + frais annexes” évite les mauvaises surprises. Pour un crédit immobilier 2026, demander plusieurs simulations de garantie est un réflexe payant.

Timing et stratégie en mai 2026: négocier, monter son plan de financement, éviter les blocages

Calendrier, délais et validité des offres : orchestrer son achat

Entre la promesse d’achat et l’acte, les délais s’enchaînent : montage du dossier, accord de principe, édition de l’offre, puis délai légal de réflexion. En mai 2026, anticipez les pièces (pièces d’identité, justificatifs de revenus, relevés, attestations d’épargne, compromis) afin d’accélérer l’étude. Les offres ont une durée de validité limitée et les barèmes peuvent évoluer. Avoir un plan B sur l’assurance et la garantie évite l’impasse de dernière minute. Un crédit immobilier 2026 se sécurise avec un calendrier clair : visites, compromis, étude des diagnostics, accord de financement, assurance, signature finale. Une bonne organisation limite le stress et réduit le risque de renégocier dans l’urgence.

Négociation et leviers techniques : taux, modularité, pénalités

La négociation ne porte pas que sur le taux nominal. Regardez la modularité des échéances (hausse/baisse temporaire), les options de report, les pénalités de remboursement anticipé, et le coût de l’assurance. En 2026, les banques restent sélectives, mais elles apprécient les dossiers “propres” et peuvent accorder un geste sur la marge si le profil coche toutes les cases. Comparez plusieurs durées : allonger réduit la mensualité et fluidifie l’acceptation, mais accroît les intérêts. Contractualisez les points négociés. Un crédit immobilier 2026 bien calibré équilibre mensualité supportable, coût total, et souplesse de gestion sur la durée, pour tenir dans la vraie vie sans mettre en péril le budget familial.

FAQ

Qu’attendre du crédit immobilier 2026 en mai 2026 ?

Le printemps est une période active pour les ventes. En mai 2026, les barèmes restent globalement stables après l’accalmie de fin 2025, avec des écarts selon le profil, la durée et l’apport. Les banques priorisent les dossiers lisibles et bien capitalisés. Anticipez vos pièces pour tenir les délais entre compromis et offre. Surveillez la tendance des taux longs et l’inflation, facteurs qui guident les ajustements internes. Un crédit immobilier 2026 peut être obtenu dans de bonnes conditions si le projet est cohérent, la mensualité supportable, et l’assurance optimisée pour garder un TAEG compétitif sur 20 ou 25 ans.

Comment améliorer mon taux d’endettement rapidement ?

Visez un endettement autour de 35% assurance incluse. Pour y parvenir, réduisez ou soldez de petits crédits conso si possible, étalez quelques charges, et ajustez la durée du prêt pour baisser la mensualité. Mettez en avant une épargne de précaution et un apport couvrant au moins les frais. En mai 2026, la sélection reste ferme : la tenue de compte des derniers mois pèse lourd. Évitez les découverts, renoncez à certaines dépenses saisonnières, et présentez un budget resserré. Cette discipline rend le crédit immobilier 2026 plus acceptable, tout en sécurisant votre reste à vivre face aux imprévus du quotidien.

Banques et emprunteurs : où sont les points de friction ?

Les banques veulent des revenus stables, un apport suffisant et des comptes sans incidents. Les emprunteurs réclament des mensualités soutenables, une assurance ajustée à leur profil, et des délais clairs. La friction naît quand l’endettement frôle la limite, que des crédits conso grèvent le budget, ou quand le projet manque de cohérence. En mai 2026, le dialogue s’apaise en présentant des chiffres simples, des justificatifs complets et des marges de sécurité visibles. Un crédit immobilier 2026 passe mieux quand le dossier prouve sa résilience et intègre des options de souplesse pour absorber un imprévu sans tension excessive.

Les taux vont-ils baisser encore d’ici l’été 2026 ?

Une baisse franche n’est pas garantie. Les barèmes dépendent de l’inflation, du coût de financement des banques et de la concurrence commerciale. Après la phase de stabilisation observée fin 2025, mai 2026 s’inscrit dans la continuité, avec des ajustements ponctuels selon les profils. Surveillez l’évolution de l’inflation au printemps et les signaux économiques publiés fin juin 2026. Le meilleur réflexe reste d’optimiser votre dossier dès maintenant. Un crédit immobilier 2026 bien préparé peut décrocher un taux compétitif, même sans mouvement marqué du marché, grâce à la qualité du profil et à la négociation des garanties et de l’assurance.

Faut-il un gros apport pour emprunter en 2026 ?

Un gros apport aide, mais n’est pas obligatoire. Viser 10% à 20% du prix rassure, surtout s’il couvre les frais. L’essentiel est l’équilibre global : mensualité soutenable, reste à vivre confortable, épargne de sécurité et comptes sains. En mai 2026, certains profils obtiennent des financements avec un apport plus modeste, si les revenus sont stables et la gestion irréprochable. Un crédit immobilier 2026 se juge au cas par cas : renforcer votre épargne, assainir vos comptes et préparer des justificatifs clairs peut compenser un apport plus léger, à condition que l’ensemble du plan de financement soit cohérent.